Le misure di contenimento del Covid-19 hanno messo in ginocchio un settore chiave dell’economia europea. Un settore talmente interconnesso e ramificato che non può essere salvato senza azioni e investimenti europei.

Molti si chiedono cosa ha in comune l’Europa: una risposta potrebbe venire proprio dal mezzo di trasporto che tutti noi usiamo. L’automobile. Sì, perché l’Europa in questi decenni di mercato unico ha creato le condizioni per realizzare un settore talmente interconnesso che non è più possibile affermare che esiste un settore dell’auto tedesco, italiano o francese. L’industria dell’auto è definitivamente europea e la diffusione del Covid con le sue drammatiche conseguenze l’hanno resa una realtà pubblica inoppugnabile. E se l’industria dell’auto è in crisi, la risposta deve essere necessariamente europea.

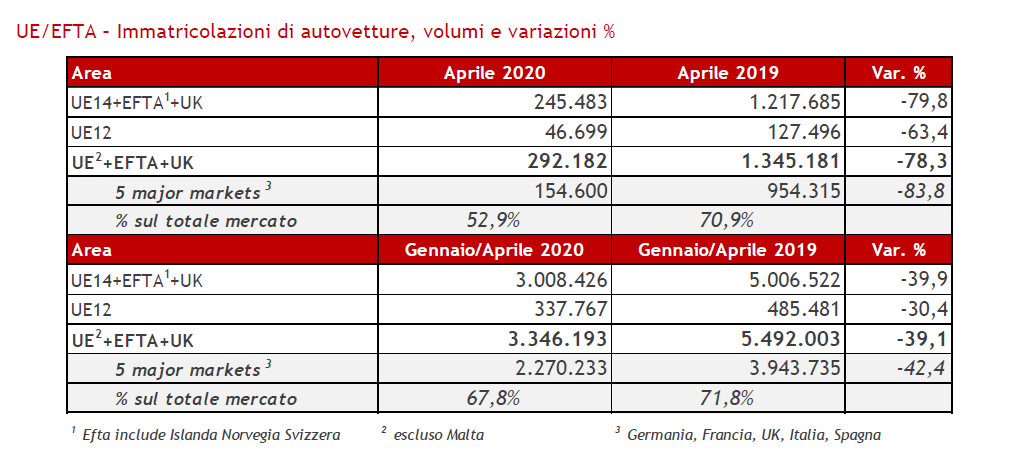

La diffusione del Covid-19 e le conseguenti misure restrittive adottate in ogni Paese, hanno causato una crisi dell’industria automobilistica senza precedenti che ha colpito l’intera filiera di produzione (componentistica, produzione e indotto) e di vendita (concessionari e ricambi). Nel mese di marzo il mercato si è contratto del 50%, ad aprile dell’80%. Un fatto storico senza precedenti. Si stima che alla fine dell’anno il mercato dell’auto si contrarrà di almeno il 21% a livello europeo.

Figura 1|Fonte A.N.F.I.A.

La pandemia e i suoi effetti hanno colpito un settore strategico per la manifattura europea che stava già mostrando segni evidenti di crisi, a partire dal Paese leader nel settore, la Germania. Il settore automotive è il perno della propria forza manifatturiera e industriale che da solo fattura circa 400 miliardi di euro all’anno. Un settore che rappresenta forse l’unico volano dell’innovazione tedesca: uno studio dell’Istituto dell’economia tedesca (Iw) con sede a Colonia dimostra che nel decennio 2005-2016 il 47% delle domande di brevetto in elettronica e digitalizzazione veniva dal settore automotive, e che nello stesso periodo le case automobilistiche hanno aumentato le domande di brevetto del 70% contro un calo generale del 16% del resto delle imprese tedesche.

Non è un mistero che il florido settore automotive tedesco sia entrato in crisi. Negli ultimi due anni i segni di perdita di competitività si sono fatti via via più evidenti con effetti non solo nella produzione ma anche sull’occupazione:

- il Dieselgate scoppiato nel 2014 continua non è ancora chiuso. Ancora oggi multe, ritiri di autoveicoli e sentenze di Tribunali nazionali a sfavore delle case automobilistiche sono all’ordine del giorno con evidenti danni d’immagine e di conseguenza alle vendite di auto tedesche soprattutto quelle a motore a gasolio;

- la guerra dei dazi tra Cina e Stati Uniti ha reso cupo un mercato votato all’esportazione che non può essere assorbito più di tanto dai consumi interni; nel 2019 la produzione di auto tedesche ha fatto un altro passo indietro ed è scesa ai livelli più bassi da quasi un quarto di secolo. Colossi come Volkswagen, BMW e Daimler hanno infatti prodotto solo 4,66 milioni di veicoli, il numero più basso dal 1996;

- da ultimo il ritardo negli investimenti nella trasformazione dell’auto elettrica e a guida automatica, che nel medio periodo rivoluzionerà il settore. Un ritardo che se non sarà recuperato immediatamente causerà significative perdite di posti di lavoro per via della riduzione di posti di lavoro sia per produrre auto elettriche (meno componenti ed elevata automazione) sia per l’indotto, sia per le riparazioni necessarie. Una transizione che provocherà perdite di lavoro nette che possono essere compensate solo da adeguati investimenti nelle infrastrutture e in ammortizzatori sociali.

A questa crisi già annunciata, le case automobilistiche tedesche hanno risposto guidando la riconversione tecnologica con enormi investimenti in ricerca e innovazione e annunciando dolorosi tagli al personale.

Figura 2|Fonte A.N.F.I.A.

Il Covid-19 ha scompaginato ogni piano, riducendo drasticamente le prospettive di mercato nel breve periodo. Anzi il principale problema generato dal Covid non è stata solo la diminuzione delle vendite ma anche il crollo della produzione a causa della chiusura delle imprese di componentistica negli altri Paesi europei.

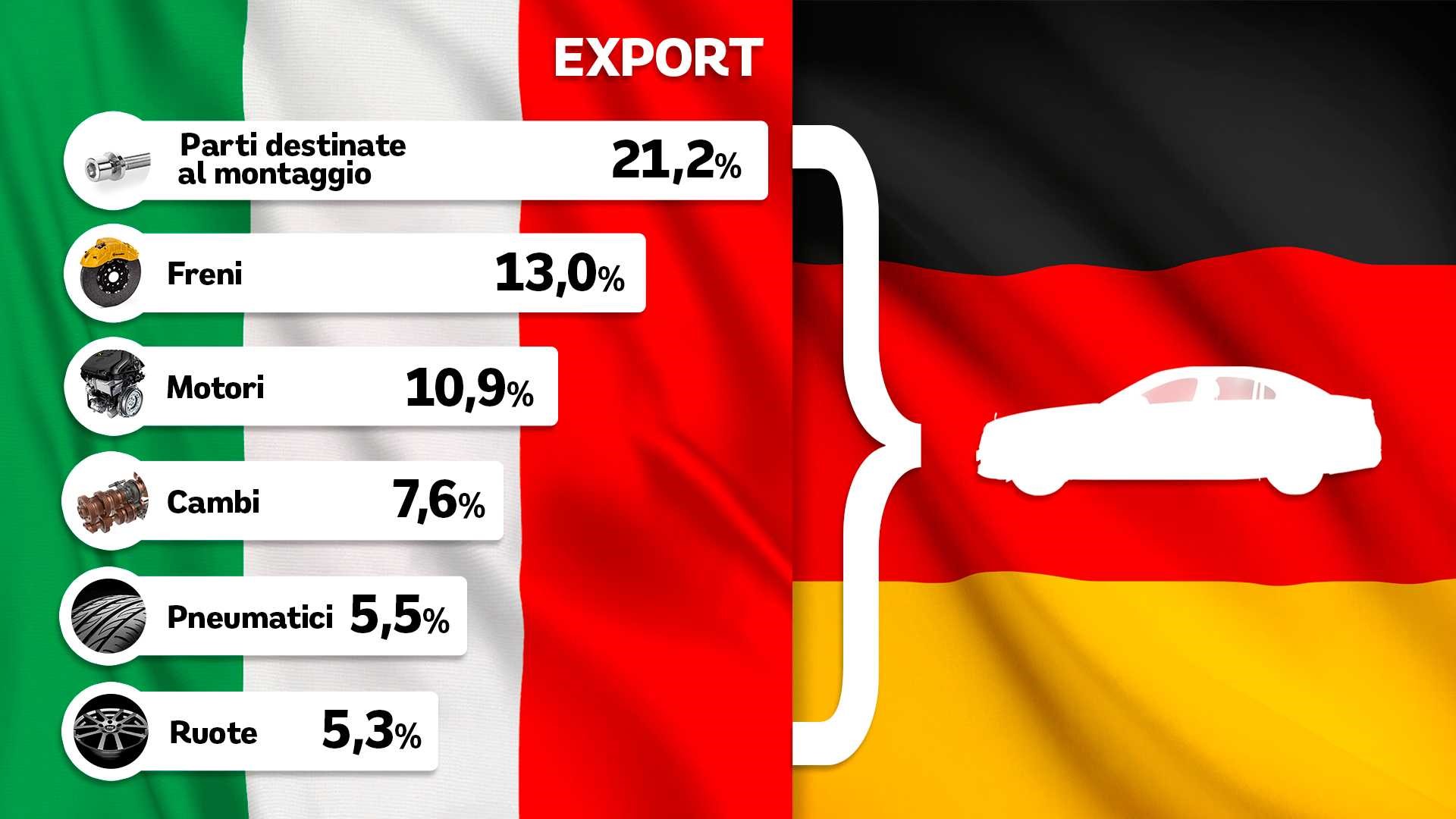

Se c’è un fatto che il Covid ha reso a tutti evidente è che non c’è più un’industria dell’auto italiana, francese, spagnola o tedesca: l’industria dell’auto è già un destino comune europeo. Le auto tedesche non si producono senza le componenti prodotte da imprese italiane e spagnole per stessa ammissione pubblica dei produttori tedeschi.

La presa di coscienza qui è forte: agli inizi di aprile gli amministratori delegati dei colossi automobilistici tedeschi ribadivano in teleconferenza alla Cancelliera Merkel tre concetti:

- l’auto è “europea”: fino a quando le fabbriche italiane e spagnole di componentistica non riapriranno sarà praticamente impossibile assemblare in modo continuativo automobili made in Germany: è stato calcolato che ogni settimana di lockdown in Italia ha significato 2 miliardi di perdite nei bilanci di Volkswagen a causa della mancanza di componenti;

- la risposta all’emergenza deve essere europea: le filiere di produzione sono talmente interconnesse che gli aiuti alle imprese devono arrivare a tutti gli operatori di qualunque Paese: pertanto le misure anti crisi dovrebbero essere assunte e coordinate a livello europeo;

- liquidità immediata alle imprese di componenti: le case automobilistiche tedesche hanno sottolineato che gli interventi europei dovrebbero garantire liquidità immediata alle industrie della componentistica (tra cui quelle italiane che da solo rappresentano il 6% del PIL italiano) proprio per evitare una catena di fallimenti che finirebbero per bloccare a lungo anche la produzione tedesca.

Le pressioni del settore auto è probabile che abbiamo alla fine contribuito ad influenzare quello che già viene ritenuto uno storico cambiamento da parte della Germania nel dare luce verde ad un Piano europeo di investimenti finanziato con l’emissione di bond garantiti dal bilancio dell’Unione Europea e destinati ai Paesi più colpiti dalla crisi, abbandonando la logica del “giusto ritorno”.

Il settore automotive gioca un ruolo importante in termini di occupazione, concentrazione di capitali e capacità produttive nella manifattura europea e nel processo di transizione ecologica, che rischia di essere minacciato dalle conseguenze della crisi economica e della transizione ecologica. L’unico modo per poter garantire all’intero settore un futuro è che sia l’Europa il nuovo quadro in cui vengono assunte le decisioni sul futuro della mobilità, gli investimenti infrastrutturali e i necessari sostegni alla riconversione produttiva, un quadro che potrà essere efficace e credibile solo se l’Unione Europea si doterà di una capacità fiscale autonoma dagli Stati in grado di muovere le risorse necessarie a far fronte ai danni provocati dalla crisi e alla riconversione industriale.