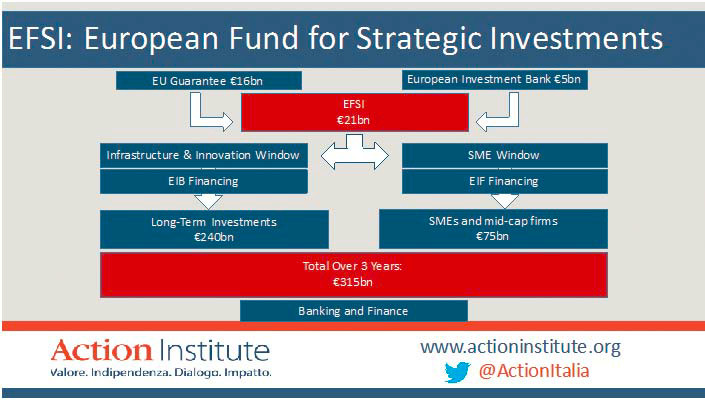

Dopo quasi un decennio dal lo scoppio della crisi la crescita dell’economia europea è ancora fragile e l’unico strumento che viene utilizzato per sostenerla nell’Eurozona è costituito dalla politica monetaria. E non a caso, perché l‘unica istituzione federale che esista in Europa è la Banca Centrale Europea, dove si possono prendere decisioni a maggioranza, anche contro la volontà degli Stati più forti, come è avvenuto con la scelta di Draghi di avviare il Quantitative Easing nonostante il parere contrario della Bundesbank. Ma in tema di politica fiscale le misure per sostenere la crescita si sono limitate al varo di un piano di sviluppo (il c.d. piano Juncker), con dimensioni finanziarie ancora limitate e i cui effetti positivi incominciano solo lentamente a manifestarsi. L’Investment Plan for Europe è stato adottato nel novembre 2014 e il primo passo è stata la creazione dello European Fund for Strategic Investment (EFSI), con l’obiettivo di promuovere almeno €315 miliardi di investimenti aggiuntivi nel periodo 2015-2017. Il regolamento dell’EFSI è entrato in vigore nel luglio 2015, e dopo un anno di attività è possibile incominciare a valutarne i risultati.

In questo primo anno sono stati approvati 97 progetti infrastrutturali e di innovazione, con un finanziamento da parte del Fondo di €13,6 miliardi, e siglati 192 accordi di cui beneficiano più di 200.000 start-up e piccole e medie imprese, con un finanziamento di €6,8 miliardi. Sono stati quindi attivati investimenti per €115,7 miliardi, pari a circa lo 0,8% del Pil dell’Unione europea. Sia il finanziamento erogato da parte del Fondo (€20,4 miliardi), sia l’ammontare complessivo degli investimenti attivati (€115,7 miliardi) corrispondono sostanzialmente alle previsioni iniziali del Piano per il primo anno di funzionamento (€63 miliardi di finanziamenti e €315 miliardi di investimenti nei tre anni).

In particolare, per quanto riguarda l’Italia sono stati approvati 13 progetti infrastrutturali e di innovazione, con un finanziamento da parte dell’EFSI pari a €1,8 miliardi, che hanno generato un investimento complessivo di €5,7 miliardi, prevalentemente nel settore dell’energia e dei trasporti, e hanno creato più di 3.880 posti di lavoro. Sono stati inoltre firmati 30 accordi con un finanziamento dell’EFSI pari a 983 milioni, che dovrebbero generare un flusso di investimenti, da parte di 58.850 piccole e medie imprese e startup, pari circa €8,1 miliardi.

Si può quindi ritenere che gli effetti del piano Juncker – che rappresenta in ogni caso un importante punto di svolta rispetto alla politica dell’austerità siano da considerare al momento abbastanza positivi. Tuttavia, la lentezza dell’uscita dalla crisi impone di avviare senza indugio un cambio di passo, rafforzando in misura significativa le dimensioni finanziarie di un piano di sviluppo europeo fondato sulla crescita de gli investimenti, in particolare degli investimenti pubblici destinati a completare le reti infrastrutturali e a sostenere la ricerca con le sue ricadute sulla produzione e l’innovazione tecnologica, con la formazione di imprese federali europee nei settori più dinamici e più aperti al mercato mondiale.

Con una Comunicazione del 14 settembre scorso la Commissione ha in effetti proposto di estendere la dimensione temporale dello EFSI fino al 2020 e di portare la dotazione del Fondo a €33,5 miliardi, di cui €7,5 miliardi messi a disposizione da parte della BEI, in modo tale da garantire con una leva pari a 15, un ammontare totale di investimenti di €500 miliardi, che potranno raggiungere un livello superiore a €600 miliardi se arriveranno contributi addizionali da parte degli Stati membri.

Tutte queste misure, se accompagnate dall’avvio di un meccanismo europeo di assicurazione contro la disoccupazione e di lotta alla povertà, come previsto dallo European Unemployment Benefit Scheme presentato dal Ministero dell’Economia italiano nell’agosto 2016, avranno un effetto positivo sull’occupazione e favoriranno altresì una riduzione delle disuguaglianze nella distribuzione del reddito fra redditi di lavoro e di capitale, che si sono fortemente accentuate durante il decennio della crisi. Ma per attuare questo piano occorre che l’eurozona venga dotata di effettive e adeguate risorse proprie, anche al fine di assicurare la garanzia per l’emissione di eurobonds, in un mercato mondiale caratterizzato da un largo eccesso di liquidità.

E, in realtà, il problema di una riforma del bilancio europeo deve essere posto all’ordine del giorno, se in Europa si vuole promuovere un rafforzamento del sistema di istruzione superiore, lo sviluppo e la diffusione delle energie rinnovabili, la tutela dei beni ambientali e del patrimonio artistico e culturale, ossia la produzione di beni pubblici europei destinati da un lato ad accrescere la produttività e la competitività del sistema produttivo e, d’altro lato, a migliorare la qualità della vita dei cittadini. Di questo tema si occupa l’High Level Group on Own Resources presieduto da Mario Monti, che ha recentemente presentato un lavoro commissionato a un gruppo di esperti che illustra una serie di opzioni disponibili per il finanziamento del bilancio dell’Unione (Study on the Potential and Limitations of Reforming the Financing of the EU Budget, 3 June 2016).

Nella situazione di crescita modesta in cui si dibatte l’economia dell’eurozona esistono tutte le condizioni favorevoli per avviare una politica fiscale espansiva al fine di accrescere la competitività della produzione europea in un mondo globalizzato, di assorbire la disoccupazione e di promuovere la transizione verso una nuova struttura del mercato compatibile con la rapidissima evoluzione tecnologica. In effetti, il basso grado di utilizzo della capacità produttiva e l’ampia disoccupazione della forza lavoro escludono vincoli dal lato dell’offerta e, insieme a un livello di tassi interesse prossimi al limite inferiore, fanno sì che il moltiplicatore keynesiano sia significativamente più elevato di quello prevalente in periodi normali.

Ma una politica espansiva non manifesterà soltanto effetti sulla crescita di breve periodo, ma inciderà positivamente anche sui livelli di produzione futura. Si genererà in conseguenza un’espansione della base imponibile che consentirà di far fronte al finanziamento nel medio-lungo periodo della politica espansiva, evitando così un aumento del debito. In ogni caso, i prelievi che potrebbero essere utilizzati per aumentare le risorse proprie destinate a finanziare un bilancio addizionale dell’eurozona e gli investimenti previsti dal piano di sviluppo dovranno essere tali da incidere in misura prevalente sulle rendite e sui consumi, e non sul lavoro e sulle imprese. Si può pensare, in particolare, a una carbon tax che gravi sull’utilizzo di combustibili fossili, anche per favorire il controllo dei cambiamenti climatici, e a un’imposta sulle transazioni finanziare, per scoraggiare la speculazione e per favorire l’utilizzo dei capitali per investimenti produttivi.

Accanto al rafforzamento della crescita in Europa si pone oggi con urgenza il problema del controllo dei flussi migratori. Su questo versante la Commissione ha recentemente proposto l’avvio di uno European External Investment Plan, con una dotazione di circa pari a 11, dovrebbe garantire un livello di investimenti attraverso lo European Fund for Sustainable Development (EFSD) di almeno

€44 miliardi. In sostanza, si tratta di mettere in atto un piano di aiuti per l’Africa e il Mediterraneo, capace di favorire lo sviluppo economico di questi paesi attraverso un flusso di finanziamenti per garantire investimenti, non soltanto infrastrutturali, ma soprattutto nel settore energetico e delle risorse idriche, e per sostenere i consumi primari delle famiglie nei paesi più poveri. L’idea di fondo è che il controllo delle migrazioni si realizza con politiche positive di sostegno alla crescita, e non attraverso misure coercitive per impedire che i migranti, siano essi rifugiati politici o persone che fuggono per sfuggire alle guerre e alla fame, possano trovare una loro sistemazione nel territorio europeo.

Per raggiungere questi obiettivi è tuttavia necessario che si sviluppi un’effettiva capacità di decisione a livello europeo che è ancora del tutto assente con le istituzioni definite dal Trattato di Lisbona -, con la creazione di un’Unione politica caratterizzata da una struttura realmente federale, che consenta di trasferire a livello europeo, al di là della moneta, le competenze in materia di politica economica (con una politica di bilancio sostenuta da risorse proprie, e non da contributi versati dagli Stati membri, come avviene oggi) e progressivamente partendo da un più stretto coordinamento delle politiche nazionali di politica estera, di sicurezza e di difesa, lasciando inalterata l’attribuzione delle competenze residue a livello statale e sub-statale.

Hic Rhodus, hic salta. Se i governi saranno capaci di offrire questa risposta positiva con misure capaci di promuovere in tempi brevi passi in avanti verso una vera Unione politica, il referendum sulla Brexit del 23 giugno avrà avuto l’effetto positivo di favorire lo sviluppo di un’Europa più democratica e più efficace, ma anche più giusta e solidale. Nel caso contrario, sui governi ricadrà la colpa storica di aver avviato l’Europa sulla strada di un declino storico inarrestabile, aprendo la strada al successo del populismo e, in ultima istanza, a una rinascita del nazionalismo.