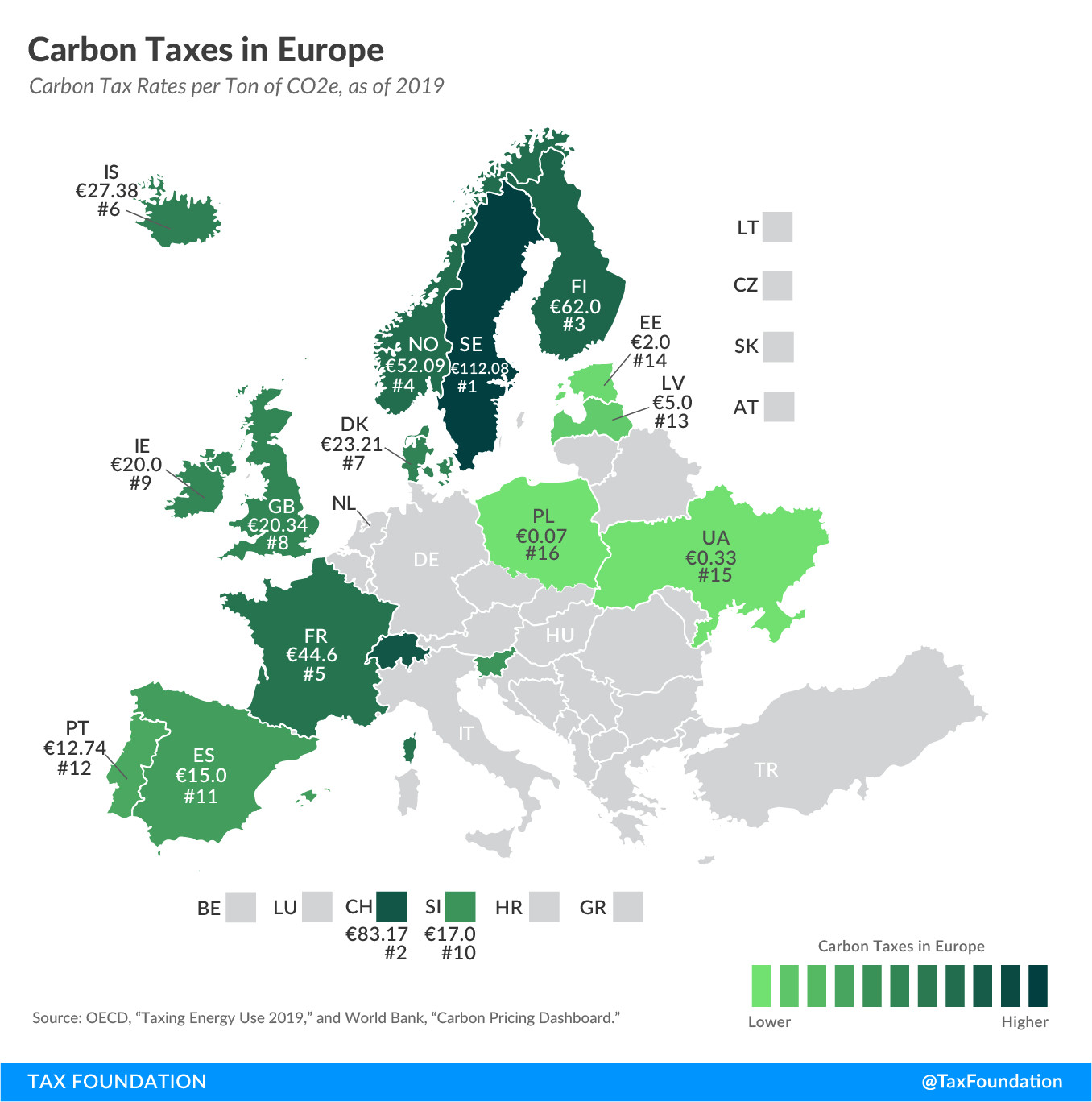

Il sistema tedesco di quote di emissione per i trasporti e il riscaldamento domestico si svilupperà in parallelo all’Emission Trading System (ETS) attivato a livello europeo e coprirà la maggior parte delle emissioni di gas serra non incluse nell'ETS.

Il 29 novembre 2019 i due rami del Parlamento tedesco hanno approvato la decisione di introdurre un prezzo sul carbonio pari a €10 per tCO2 nel settore dei trasporti e del riscaldamento domestico, che insieme rappresentano il 32% delle emissioni di gas a effetto serra in Germania. Ma, sotto la spinta del Partito dei Verdi, durante il processo di negoziazione fra il Bundestag e il Bundesrat è stato deciso di innalzare questo prezzo da €10 a €25 per tCO2 a partire dal 2021, il che implica un aumento del prezzo finale pari a 7 centesimi per litro sulla benzina, 8 centesimi su gasolio e olio combustibile, e 0,5 centesimi per kWh di energia. Con il meccanismo adottato le aziende che vendono combustibili fossili saranno tenute ad acquistare diritti di emissione, il cui prezzo salirà gradualmente dai €25 per tonnellata del 2021 a €55 entro il 2025, per essere poi determinato dal mercato a partire dal 2026, anche se non potrà scostarsi da un corridoio di prezzo fissato tra €55 e €65 per tonnellata. È in ogni caso prevista la possibilità per il governo di introdurre misure correttive per mantenere la competitività delle imprese ed evitare i rischi di carbon leakage. Le nuove entrate saranno destinate a diminuire la sovrattassa imposta dalla EEG (Erneuerbare-Energien-Gesetz) che pesa sulle bollette elettriche, e a finanziare lo sviluppo delle energie rinnovabili.

Il sistema tedesco di quote di emissione per i trasporti e il riscaldamento domestico (restano ancora escluse le emissioni di metano negli allevamenti intensivi in agricoltura) si svilupperà in parallelo all’Emission Trading System (ETS) attivato a livello europeo e coprirà la maggior parte delle emissioni di gas serra non incluse nell'ETS. Il prezzo sarà imposto sul settore dei trasporti (esclusi i trasporti aerei) e sul riscaldamento domestico, gravando su combustibili come benzina, diesel, gasolio, gas naturale e carbone, e verrà pagato non direttamente da chi emette anidride carbonica, bensì dalle aziende che mettono in circolazione i combustibili o dai produttori di combustibile (upstream approach).

Già negli “Orientamenti politici 2019-2024” presentati il 16 luglio 2019 al Parlamento europeo dall’allora candidata Presidente von der Leyen si affermava il proposito di “estendere il sistema di scambio delle quote di emissione al settore marittimo, di ridurre nel tempo le quote gratuite assegnate alle compagnie aeree e di applicare questo meccanismo anche ai trasporti e al settore residenziale”. La decisione tedesca rappresenta un passo in questa direzione e consente di evitare una scelta contrastata fra l’adozione di un sistema in cui vengono fissate ex ante le quantità di emissioni e un sistema di prezzi da imporre sul carbonio, in cui la quantità di emissioni dipende dall’elasticità della domanda per combustibili fossili. In effetti, in Germania viene adottato un meccanismo analogo all’ETS europeo: vengono distribuiti dei permessi di emissione che verranno venduti, a partire dal 2026, tramite aste, fissando un corridoio entro cui il prezzo potrà oscillare.

Questi permessi dovranno essere acquisiti da chi immette sul mercato combustibili fossili e il relativo costo verrà poi trasferito – nella misura in cui le condizioni del mercato consentiranno una traslazione in avanti – sul prezzo di vendita ai consumatori finali. In definitiva, avendo adottato questo upstream approach, lo strumento prescelto risulta analogo all’introduzione di un’accisa come la carbon tax, ma presenta il vantaggio di inserirsi in un meccanismo già esistente come l’ETS. La decisione tedesca rappresenta dunque una spinta forse decisiva per introdurre a livello europeo un carbon pricing esteso ai settori non inclusi nell’ETS, nella prospettiva di una proposta che la Commissione si è impegnata a presentare entro il 2024 per disporre di nuove risorse proprie destinate a finanziare il bilancio europeo, garantendo così non solo il pagamento degli interessi sui fondi raccolti sul mercato e destinati a finanziare il Next Generation EU, ma anche, a partire dal 2028, il rimborso dei titoli emessi dalla Commissione.

Allo stato dei fatti, l’introduzione delle nuove risorse proprie – previste nella Comunicazione della Commissione di presentazione del Recovery Plan del 27 maggio scorso –, in particolare di un’imposta sulle società fondata su una base imponibile determinata secondo principi comuni e di una web tax, deve passare necessariamente attraverso la procedura prevista dall’articolo 311 TFUE, con l’approvazione unanime del Consiglio e la ratifica dei 27 paesi membri. Soltanto il Border Carbon Adjustment (BCA) può essere introdotto secondo la procedura legislativa ordinaria in quanto in base all’articolo 3(e) TFUE l’Unione ha competenza esclusiva per quanto riguarda la politica commerciale comune e l’articolo 207(2) prevede esplicitamente che “il Parlamento europeo e il Consiglio, deliberando mediante regolamenti secondo la procedura legislativa ordinaria, adottano le misure che definiscono il quadro di attuazione della politica commerciale comune”. E il BCA, trattandosi di un diritto doganale, rappresenta una risorsa propria attribuita direttamente al bilancio dell’Unione.

Ma anche sul punto dell’introduzione delle nuove risorse proposte dalla Commissione sono emerse importanti novità in quanto il Commissario Gentiloni ha più volte fatto riferimento al fatto che la Commissione starebbe esaminando attentamente la possibilità di utilizzare a questo scopo come base giuridica l’articolo 116 del TFUE, laddove si afferma che “qualora la Commissione constati che una disparità esistente nelle disposizioni legislative, regolamentari o amministrative degli Stati membri falsa le condizioni di concorrenza sul mercato interno e provoca, per tal motivo, una distorsione che deve essere eliminata, essa provvede a consultarsi con gli Stati membri interessati. Se attraverso tale consultazione non si raggiunge un accordo che elimini la distorsione in questione, il Parlamento europeo e il Consiglio, deliberando secondo la procedura legislativa ordinaria, stabiliscono le direttive all'uopo necessarie. Può essere adottata ogni altra opportuna misura prevista dai trattati”.

Se questa ipotesi risulterà percorribile, la possibilità di raggiungere l’obiettivo di introdurre nuove risorse proprie diventerà più concreta e si potrà – realisticamente – avviare la transizione ecologica con l’introduzione di un carbon pricing a livello europeo, che eviti distorsioni nella concorrenza legate a un trattamento differenziato nei paesi membri delle emissioni di anidride carbonica e, al contempo, reperire le nuove risorse proprie proposte dalla Commissione e destinate al finanziamento del bilancio europeo. Un passo avanti decisivo per la realizzazione di un’Unione fiscale, che rappresenti il secondo pilastro – accanto all’Unione monetaria – di un’Unione a struttura federale.