Nella comunicazione del dicembre 2017, “Ulteriori tappe verso il completamento dell'Unione economica e monetaria dell'Europa”, la C.E. presenta una serie di proposte per rafforzare il funzionamento dell’Unione:

-

istituzione di un Fondo monetario europeo inserito nel quadro giuridico dell’Unione;

-

integrazione del Fiscal Compact nell’ordinamento dell’Unione, tenendo conto della flessibilità insita nel Patto di stabilità e crescita;

-

comunicazione sui nuovi strumenti di bilancio per una zona Euro stabile;

-

comunicazione sul ministro dell’Economia e delle finanze europeo.

Riassumiamo nel seguito i quattro punti elencati, specificandone caratteristiche e motivazioni.

Fondo monetario europeo

In risposta alla crisi economica globale del 2008 e del debito sovrano furono introdotte diverse misure per favorire la stabilità economica e finanziaria. Tra queste, l’istituzione del Meccanismo Europeo di Stabilità (MES, il c.d. Fondo Salva-Stati), introdotto nel 2012. Attualmente il MES ha un capitale sottoscritto di circa 700 miliardi di Euro, di cui 80 già versati e 620 richiamabili (i tre maggiori contributori sono Germania - 27%, Francia - 20%, Italia - 18%). Il Fondo è destinato al sostegno finanziario dei Paesi in crisi di liquidità e senza accesso ai mercati; gli aiuti - che possono sostanziarsi nell’emissione di prestiti o nell’acquisto di titoli di Stato - sono vincolati al rispetto di precise condizioni, quali l’attuazione di un programma di correzioni macroeconomiche.

Per l’introduzione del MES fu scelta una soluzione intergovernativa. La Commissione europea ne propone ora la trasformazione in Fondo monetario europeo, da istituire come soggetto giuridico unico ai sensi del diritto dell’Unione. I vantaggi di tale scelta sarebbero di due tipi. Innanzitutto migliorerebbe la governance. Il processo decisionale intergovernativo comporta solitamente un complesso iter procedurale che spesso non garantisce la rapidità d’intervento nella gestione delle crisi. Al contrario, l’applicazione del quadro decisionale UE consentirebbe tempi di risposta più rapidi. Per determinate decisioni, quali l’attivazione del sostegno, sarebbe richiesta una maggioranza dell’85%. In secondo luogo, sarebbero ampliate le sue attività, oltre quelle ora in capo al MES, con il suo coinvolgimento nel backstop per il Fondo di risoluzione unico per le banche e nella funzione di stabilizzazione.

Patto di bilancio

La Commissione propone l’inserimento del “patto di bilancio” - così come definito dall’articolo 3 del trattato sul Fiscal Compact - nel quadro giuridico dell’Unione. È evidente la fondatezza del principio generale che si vuole affermare: è nell’interesse dell’UE promuovere politiche fiscali responsabili: gli effetti negativi di disavanzi pubblici eccessivi sono ben noti, specialmente tra i Paesi dell’Europa del sud.

L’argomentazione tipicamente opposta è che un eccessivo rigore nei conti pubblici sia controproducente, in quanto danneggia la crescita economica e finisce col deteriorare il rapporto debito/PIL. In risposta, la C.E. introduce due elementi-chiave per dissipare tale preoccupazione: prospettiva di medio termine (la programmazione di bilancio avrebbe un percorso fissato per l’intera legislatura) e flessibilità (il patto di bilancio è complementare al patto di stabilità e crescita, consentendo di correggere la pro-ciclicità tipica delle politiche fiscali nazionali). Se i principi generali affermati dalla Commissione sono senz’altro ragionevoli, dei dubbi sorgono invece per quanto riguarda la validità economica di target fissati in termini di deficit e debito. Per una proposta alternativa, fissata in termini di spesa pubblica, si veda l’articolo di pag. 9

Quattro nuovi strumenti di bilancio

Il primo strumento proposto dalla C.E. è quello di sostegno alle riforme strutturali, fondamentali per la sostenibilità della crescita nel lungo termine e allo stesso tempo utili anche per le ricadute positive su altri Paesi. Concretamente: riforme dei mercati dei prodotti e del lavoro, riforme fiscali, investimenti in capitale umano, riforme della pubblica amministrazione, e altre ancora. Si prevede inoltre una componente di assistenza tecnica, da attivare su richiesta degli Stati membri, per aiutarli a realizzare i loro piani di riforma. La Commissione propone di dotare il programma di 300 milioni di Euro per il periodo fino al 2020 rispetto al programma attualmente già in vigore.

Il secondo strumento è lo specifico strumento di convergenza per gli Stati membri in procinto di aderire all’Euro, destinato ad essere la moneta unica dell’UE in quanto tutti gli Stati membri - ad eccezione di Danimarca e Regno Unito - si sono giuridicamente impegnati ad introdurlo. Da qui la necessità del processo di convergenza anche per tali Stati, controbilanciata da una serie di riforme e da una possibile assistenza tecnica.

Un backstop per il Fondo di risoluzione unico è il terzo strumento, la cui introduzione rappresenterebbe un passo importante verso il completamento dell’unione bancaria. Esso dovrebbe fungere da assicurazione di ultima istanza in caso di risoluzione bancaria, da attivarsi soltanto qualora le risorse del Fondo di risoluzione unico non bastassero per finanziare la risoluzione delle banche in questione. Questa funzione sarebbe integrata nel MES, poi nel futuro F.M.E.. Oltre ad avere una capacità patrimoniale adeguata, il backstop dovrebbe essere attivabile rapidamente, data l’importanza di agire in modo tempestivo in caso di crisi bancaria. La sua introduzione porterebbe notevoli benefici: a) garantirebbe una diminuzione dell’effetto contagio, enormemente dannoso in caso di crisi bancarie; b) aiuterebbe a rompere il legame tra governi nazionali e banche. Infatti, nel caso in cui il Fondo di risoluzione unico non fosse sufficiente a fronteggiare una crisi banca, è ragionevole sospettare che - nonostante le regole sul bail in - il governo in questione interverrebbe per stabilizzare la crisi bancaria, mettendo sotto pressione il bilancio dello Stato. L’introduzione del backstop romperebbe tale legame, evitando la necessità di un intervento del governo.

Il quarto strumento proposto è la funzione di stabilizzazione, con l’obiettivo di preservare gli investimenti in presenza di rilevanti shock asimmetrici non gestibili a livello di singolo Stato (eventi economici negativi che non investono l’Eurozona nel complesso, ma uno specifico Stato o area, e conseguentemente portatori di squilibri macroeconomici tra i membri dell’area valutaria).Tale funzione assumerebbe la forma di uno Schema europeo di protezione degli investimenti, che dovrebbe essere sufficientemente capiente, tale da fornire una reale stabilizzazione e la sua attivazione assoggettata a criteri definiti, immediatamente verificabili e attivabili in modo rapido e automatico. Ciò renderebbe l’intervento assolutamente credibile, caratteristica fondamentale per i mercati, i quali devono sapere che, in presenza di dati requisiti, lo schema sarà certamente attivato senza bisogno di alcuna trattativa. Da sottolineare come lo schema europeo assumerebbe un ruolo complementare rispetto ai bilanci nazionali, che rimarrebbero gli strumenti principali di politica fiscale, attivandosi solo qualora questi ultimi non fossero in grado di fronteggiare adeguatamente lo shock asimmetrico. Per il finanziamento dello schema, la C.E. propone un supporto basato su tre componenti: prestiti effettuati dal bilancio comunitario e dal FME; sovvenzioni annuali garantite dal bilancio comunitario; istituzione di un meccanismo assicurativo su base volontaria alimentato dagli Stati membri. Tali fondi affluirebbero nel veicolo dedicato alla funzione di stabilizzazione che, gestito dalla Commissione, si occuperebbe di tenere i rapporti con i Paesi beneficiari.

Ministro europeo dell’Economia e delle finanze

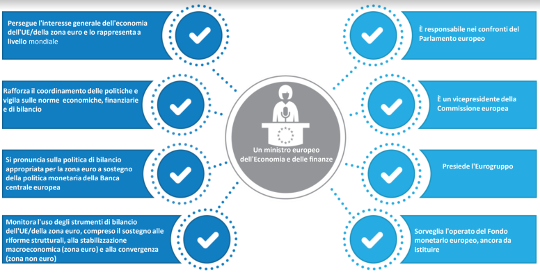

A differenza della politica monetaria che è unica per gli Stati della zona Euro, la politica economica è ancora gestita sostanzialmente a livello nazionale e il coordinamento è affidato a un gran numero di istituzioni diverse. Ne derivano processi decisionali complessi e poco efficienti, nonché poco comprensibili agli occhi dei cittadini. La C.E. propone di creare un Ministro europeo dell’Economia e delle finanze, combinando diverse funzioni esistenti a livello di UE, con migliore e maggiore efficacia, agendo inoltre all’interno del quadro giuridico dell’Unione così da conferire loro maggiore trasparenza e responsabilità politica. Il ministro diverrebbe il rappresentante unico della zona Euro, attualmente non rappresentata come entità unica nelle istituzioni finanziarie internazionali, quali l’FMI; aumenterebbe così notevolmente il peso politico dell’area, facendo emergere l’interesse generale dell’Eurozona. Infine, il ministro dovrebbe rendere conto al Parlamento europeo su tutte le questioni connesse alle sue funzioni e questo conferirebbe legittimità democratica e trasparenza al suo operato, elemento chiave per il corretto funzionamento dell’Unione. Democraticamente legittimato e rappresentante dell’interesse generale del Paesi membri, il ministro sarebbe la figura ideale per sorvegliare sull’operato dell’FME e della funzione di stabilizzazione. Per un maggior dettaglio cfr. grafico sottostante.