A ormai dieci anni dallo scoppio della crisi finanziaria, l'Eurozona si è faticosamente avviata verso un percorso di crescita. Tutti gli Stati membri, seppur a diverso ritmo, sono tornati a crescere. Ma la ripresa europea deve ancora consolidarsi ed è minacciata da diversi fattori esterni, di natura sia economico/finanziaria sia geopolitica. Inoltre, va considerato che gli stimoli monetari della BCE sono in diminuzione e potrebbero esaurirsi qualora l'inflazione riprendesse vigore: il Quantitative Easing è sceso a 60 miliardi al mese in marzo e ad oggi non sono presenti indicazioni circa una sua estensione oltre fine anno.

In questo contesto assume particolare rilevanza il dibattito su quale ruolo diretto debbano avere le istituzioni europee nel promuovere la crescita del continente, tema da sempre presente nel dibattito federalista ed ora finalmente all'ordine del giorno anche in quello politico. La questione è stata recentemente affrontata da Schäuble, Ministro tedesco delle Finanze (intervista a La Repubblica dell'11 maggio), che pone l'accento su due punti fondamentali: in primis, evidenzia un problema di base legato alla "mancanza di presupposti" per gli investimenti; in secondo luogo, si dice favorevole ad un rafforzamento dell'Eurozona, individuando nel potenziamento del Fondo Salva-Stati (European Stability Mechanism) la via più veloce da seguire. Le parole di Schäuble offrono interessanti spunti di analisi e riflessione.

Occorre osservare, innanzitutto, che gli investimenti privati rappresentano una componente essenziale della crescita economica, in quanto determinano incrementi di produttività e miglioramento tecnologico in senso lato, i due fattori trainanti la crescita di lungo periodo e il miglioramento del tenore di vita. Compito della politica è quello di effettuare riforme strutturali necessarie a creare un sistema in cui gli investimenti siano facilitati; spesso sono fattori esterni (incertezza del quadro politico, opacità amministrativa e burocrazia, incertezza legislativa e ritardi della giustizia, rischi legati alla corruzione e al malaffare) a fermare i grandi progetti, non la mancanza di fondi.

Ma un sistema economico non può chiaramente prescindere da diretti investimenti pubblici. E' in questo contesto che si inserisce il dibattito sul rafforzamento delle istituzioni della zona euro. Tale processo può avvenire mediante una modifica dei trattati, strada maestra (ma dai tempi oggi non definibili), come pure sfruttando gli strumenti a disposizione, cioè riformando lo statuto dell'ESM per trasformarlo in un Fondo Monetario europeo.

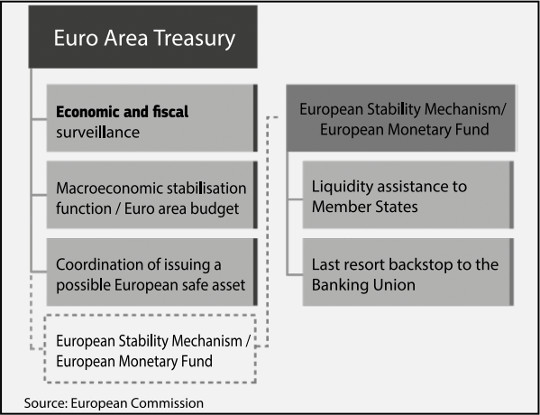

In una simile direzione si è successivamente espressa la Commissione Europea con un paper ("Reflection paper on the deepening of the economic and monetary union") pubblicato il 31 maggio, proponendo la creazione di una Euro Area Treasury basata su due gambe (cfr. immagine presente): l’area del Tesoro in senso stretto, cui assegnare la funzione di stabilizzazione macroeconomica e l'emissione di titoli pubblici europei; il Fondo Salva-Stati riformato in Fondo Monetario Europeo (FME), con funzioni di assistenza finanziaria agli Stati membri e di prestatore di ultima istanza per le banche. Il punto cruciale della nuova architettura istituzionale è che la Tesoreria europea sarebbe alle dipendenze della nuova figura del Ministro Europeo delle Finanze, che sarebbe anche presidente dell’Eurogruppo/Ecofin. E che tutto ciò pone il problema del controllo democratico. Ciò conferirebbe alla Euro Area Treasury un chiaro connotato politico, conferendogli la legittimazione democratica necessaria per lo svolgimento delle sue funzioni. L'obiettivo del riformato assetto istituzionale sarebbe quindi duplice: in primis ridurre il livello di rischio, tramite il FME; in seconda battuta, rilanciare la crescita grazie a un programma di investimenti pubblici europei a carico del bilancio europeo.

Le ricadute positive che una riforma di questo tipo avrebbe sui titoli di Stato dei Paesi periferici dell'Eurozona, in primis su quelli italiani, sono numerose. Il tema è decisamente attuale, poiché il basso rendimento dei BTP e degli altri titoli di Stato è in larga parte dovuto alle politiche ultra espansive della BCE, che sono però destinate ad attenuarsi in un periodo di tempo non troppo lungo. Creare un sistema in grado di favorire la sostenibilità del debito pubblico, in previsione della normalizzazione delle politiche monetarie, è dunque molto importante.

In primo luogo, si verrebbe a creare nei mercati finanziari un clima generale di maggior fiducia; la creazione di un habitat improntato alla stabilità e allo sviluppo è decisamente importante, anche alla luce dell'elevato stock di debito pubblico che l'Italia è costantemente chiamata a rinnovare.

In secondo luogo, i dubbi sulla capacità dell'Italia di sostenere il suo debito sono dovuti al suo elevato ammontare in rapporto al PIL. I tagli alla spesa improduttiva si pongono l’obiettivo di contenere la crescita del debito, ma chiaramente nulla fanno rispetto al denominatore del rapporto, il PIL. Un intervento attivo di un budget federale europeo sarebbe dunque un toccasana per la solvibilità dell’Italia, in quanto andrebbe ad agire sulla crescita economica, agevolando pertanto un contenimento del rapporto debito/PIL non più incentrato solamente sulla diminuzione del debito ma anche sull’incremento del PIL. La creazione di un budget federale con capacità di spesa, darebbe infatti un grande impulso agli investimenti europei, creando occupazione nel breve periodo e ponendo le basi per un andamento sostenibile dell'economia nel medio e lungo termine. I potenziali ambiti di intervento sono assai numerosi. L'attenzione ricade principalmente sui grandi progetti transfrontalieri, vitali sia per l'andamento dell'economia sia per la creazione di una società europea più integrata. Il momento storico per un massiccio intervento in tal senso è peraltro favorevole: le recenti sconfitte dei movimenti populisti permettono di compiere passi avanti verso l'integrazione europea, mentre la ripresa ancora agli inizi e la disoccupazione a livelli elevati indicano la necessità di un intervento pubblico.

In terzo luogo, ci sarebbe un beneficio legato al trasferimento delle spese per investimenti produttivi a livello federale. Infatti, se da un lato è certamente vero che queste spese "si ripagano da sole" poiché generano maggiore crescita e quindi maggior gettito fiscale che va a compensare l'esborso iniziale, è altrettanto vero che, in periodi di tensione finanziaria, anche il sostenimento di tali spese può diventare problematico. L'intervento del Ministro Europeo del Tesoro libererebbe i bilanci degli Stati periferici da questa pressione, consentendo loro di dedicarsi al taglio della spesa improduttiva avendo contestualmente "la garanzia" dell'FME, e lasciando a livello europeo l'operatività sul lato degli investimenti.

Infine, rilevante è il ruolo che l’FME ricoprirebbe con riferimento al settore bancario. Ciò soprattutto alla luce della situazione creatasi negli ultimi tempi, con le nuove regole sul bail-in entrate in vigore in concomitanza con un sistema bancario italiano sotto pressione per l’elevato numero di debiti deteriorati. La presenza di un FME che funga da prestatore di ultima istanza per le banche renderebbe più stabili le stesse banche e ridurrebbe notevolmente il rischio di effetto contagio, con effetti benefici sul settore bancario e quindi su tutto il sistema Italia e sui suoi titoli pubblici.

Le recenti elezioni in vari Paesi hanno dimostrato che la società europea è pronta e favorevole a questo passo. La politica ha ora il dovere di prenderne atto e agire di conseguenza. Subito, senza indugiare oltre.

|

Il Fondo Salva-Stati ESM (European Stability Mechanism) è stato istituito dalle modifiche al Trattato di Lisbona (art. 136) approvate il 23 marzo 2011 dal Parlamento Europeo e ratificate dal Consiglio Europeo a Bruxelles il 25 marzo 2011. L’ESM ha un capitale sottoscritto di circa 700 miliardi di Euro, costituito da 80 miliardi di capitale versato e da 620 miliardi di capitale richiamabile. La quota dei singoli Stati membri si basa sulla singola quota di capitale nella BCE. I tre maggiori contributori sono Germania (27%), Francia (20%) e Italia (18%). Il diritto di voto degli Stati membri è proporzionale al numero di quote sottoscritte. Il Fondo è destinato al sostegno finanziario per Paesi in crisi di liquidità e senza accesso ai mercati o che necessitano di risorse per ricapitalizzare il sistema bancario. Gli aiuti possono sostanziarsi nell'emissione di prestiti o nell'acquisto di titoli di Stato. Il sostegno finanziario è vincolato al rispetto di condizioni molto severe, quali l'attuazione di un programma di correzioni macroeconomiche. Una riforma dell'ESM volta a trasformarlo in un Fondo Monetario Europeo alle dipendenze del Ministro Europeo del Tesoro garantirebbe maggiore stabilità finanziaria, favorendo la crescita del continente. |