Nel luglio scorso Matteo Renzi, attuale segretario del Partito democratico, ha affermato che chiunque sarà presidente del Consiglio prenderà in considerazione la sua proposta di superamento del fiscal compact e il ritorno ai parametri di Maastricht con il deficit al 2,9% per cinque anni. Sollecitato sul punto, il ministro dell'economia italiano Padoan, al termine dell’Ecofin dello scorso luglio, ha sottolineato che la legge di bilancio sarà coerente con quello che è stato fatto, per la semplice ragione che “quello che è stato fatto va nella direzione giusta in termini di più crescita e meno debito".

In un’intervista al Corriere della Sera, il 15 luglio, l’ex presidente del Consiglio italiano e Commissario europeo Mario Monti ha preso una posizione netta: anziché “tornare a Maastricht”, bisogna far evolvere il patto di stabilità introducendo uno spazio legittimo per veri investimenti pubblici. Una volta fatto questo, si può puntare verso il pareggio (al netto del disavanzo per investimenti), corretto per tenere conto del ciclo economico: “creare uno spazio indiscriminato del 2,9%, dichiaratamente per ridurre le tasse in disavanzo, mi sembra una recidiva senza senso”.

Il deficit pubblico.

Partiamo da un “principio” semplice, il deficit pubblico, un fenomeno finanziario che “pesa” entrate ed uscite della pubblica amministrazione. Le caratterizzazioni, in estrema sintesi, sono dovute alle entrate tributarie ed extra tributarie e alle spese per oneri finanziari sul debito pubblico e per le “prestazioni” delle stesse pubbliche amministrazioni. Il saldo primario può essere in avanzo (differenza positiva) o in disavanzo (negativa); è su quest’ultimo punto che si sta – non solo ultimamente – giocando una partita politica.

Il disavanzo primario diventa una “leva” di mercato che, chi governa un Paese, gestisce per scopi vari. È un indice dello “stato di salute” dei conti pubblici, misura la performance delle amministrazioni centrali, la loro capacità di “sostegno” alle politiche. Molti in Italia (ma non solo) ritengono che la crescita dell'economia sia favorita da un Governo generoso, che distribuisca a piene mani, creando un deficit pubblico da finanziare con nuovo debito. Ma il vero “buco” dove, fino ad oggi, sono cascati in trappola diversi governi italiani, sta nell’incremento della spesa per interessi sul debito accumulato (ciò che distingue l’avanzo/disavanzo primario e l’avanzo/disavanzo pubblico).

Da una parte si pone la “ricetta keynesiana” per sostenere la domanda aggregata attraverso l’intervento pubblico: indirettamente, con bassi tassi d’interesse oppure, direttamente, con incremento del reddito ai salariati. Lo Stato interviene direttamente nell’economia con lo strumento del deficit spending o spesa in disavanzo, e l’obiettivo di avere un bilancio in pareggio o, addirittura, in avanzo, è accantonato (J.M. Keynes, The general theory of employment, interest and money, 1936). Quanto può reggere uno Stato in disavanzo primario? Poco, a nostro avviso, prima di dichiarare il “fallimento”. Per assicurare la copertura finanziaria lo Stato deve procedere con l’aumento delle entrate fiscali o con operazioni d’indebitamento sul mercato finanziario. La prima misura verrebbe soddisfatta perché con la crescita economica conseguente, in grado di sostenere le entrate statali nel medio-lungo periodo, si avrebbe un’ulteriore tassazione sui maggiori profitti delle aziende e sui redditi dei lavoratori.

Il debito nei conti pubblici: l’Italia.

Quali strumenti per la gestione del debito? Nel breve periodo: o si opera per il risanamento dei conti pubblici con politiche di bilancio pubbliche “restrittive” o di austerità con abbattimento del deficit pubblico oppure si opera per la creazione di avanzo primario (anche con la lotta all’evasione fiscale e spending review). Nel medio-lungo periodo: politiche di bilancio di tipo espansivo (ad es. immissione di liquidità o deficit spending) stimolando la crescita economica.

Nel 2016, secondo il Rapporto annuale di Banca d’Italia del 31 maggio scorso, l’indebitamento netto delle Amministrazioni pubbliche in rapporto al PIL è diminuito dal 2,7 al 2,4 per cento, “riflettendo sia la riduzione della spesa per interessi sia l’aumento dell’avanzo primario”. Il rapporto tra il debito e il prodotto è salito dal 132,1 al 132,6 per cento; al netto della variazione delle disponibilità liquide del Tesoro è tuttavia rimasto pressoché stabile. “La politica di bilancio – afferma la relazione - ha privilegiato l’obiettivo di non ostacolare l’irrobustirsi della ripresa economica, pur mirando a mantenersi all’interno dei margini di flessibilità stabiliti dalle regole europee”.

Nel Documento di economia e finanza dell’aprile 2017, il Governo Gentiloni ha delineato i programmi per i conti pubblici per il triennio 2018-2020. L’indebitamento netto dovrebbe scendere dal 2,1 per cento del prodotto atteso per il 2017 all’1,2 il prossimo anno e raggiungere un sostanziale pareggio nel 2019, in termini nominali e strutturali. L’incidenza del debito sul prodotto dovrebbe cominciare a ridursi nel 2017, sebbene lievemente, e poi a un ritmo più sostenuto nei tre anni successivi.

Le “prerogative” del Trattato di Maastricht. Il PIL in rapporto al debito.

Come si è visto l’elemento più volte “sollecitato” è il PIL, il prodotto interno lordo, denominatore della solidità finanziaria ed economica che regala una visione diversa al parametro del debito, che è elemento valoriale prescritto non solo nel Patto di stabilità e crescita (1997) ma prima ancora nel Trattato di Maastricht.

Il Trattato di Maastricht affermava l’obbligo di tenere il rapporto deficit/PIL al massimo al 3 per cento e il rapporto debito/PIL sotto il 60 per cento. Dal 1992 la politica economica dell’Italia è stata impostata alla riduzione del disavanzo del bilancio e alla riduzione del debito.

Fino al 2008 i governi si sono concentrati sui tagli alla spesa e sull’incremento delle entrate, portando il disavanzo complessivo della pubblica amministrazione allo 0,6% del PIL nel 2000 (quando aveva raggiunto il 10% a cavallo tra gli anni ottanta e novanta).

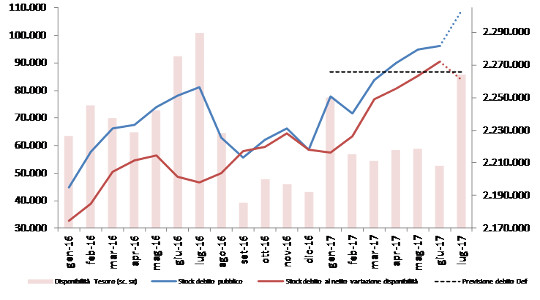

Il debito pubblico, dalla punta del 121,8% (nel 1994) si è assestato al 103,8% del PIL dieci anni dopo per poi salire dal 2004 fino ai nostri giorni (con l’esplosione nel 2009 per l’avanzare della crisi globale). Ma il record del 132,6% nel 2013 (in valore assoluto 2.089,216 miliardi di euro) è stato superato nel 2016. Prima ancora ad agosto del 2015, il debito pubblico italiano, in valore assoluto, ammontava a 2.203 miliardi di euro. Ad aprile scorso nuovo record: 2.270,4 miliardi, in aumento di 10,1 miliardi rispetto al dato di marzo.

Dalla stabilità economica alla stabilità di bilancio.

Un dato di fatto è che le politiche europee hanno determinato, per il nostro come per gli altri Paesi europei, una radicale stabilizzazione del rapporto debito/PIL forzando il bilancio, con alcuni governi decisamente impegnati alla riduzione del rapporto deficit/PIL. Fatta eccezione per il 5,3% nel 2009 (PIL ridotto, entrate fiscali depresse, aumento delle spese sociali), il rapporto deficit/PIL è sceso dal 4,2 del 2010 al 3,7% del 2011.

Con il nuovo accordo di bilancio europeo denominato “fiscal compact” (30 gennaio 2012, il Trattato sulla stabilità, coordinamento e governance) il disavanzo si è stabilizzato intorno al 3%, anzi, alcuni governi l’hanno portato sotto il 3 per cento grazie alla ripresa economica e alla discesa dello spread sotto l’impulso della BCE e delle misure, in particolare in Italia, del 2012 (decreto-legge n. 201/2011 “salva-Italia” del governo Monti). Varato il nuovo Trattato l’Italia è stata penalizzata dall’ “atteggiamento” dei propri cittadini: il tasso di evasione fiscale si è collocato tra il 16,3% e il 17,5% del PIL (tra i 255 e i 275 miliardi di euro di imponibile). Malaffare e mentalità distorta che condizionano la crescita se si pensa che l’evasione nel 1981 era al 7-8% del PIL. Un malcostume che ancora grava sul deficit pubblico e sul debito pubblico, come quello del settore “sanità” dove sprechi e corruzione valgono 23 miliardi di euro.

Conclusioni. Un bilancio per i beni comuni europei.

Una classe politica, per dirsi lungimirante, deve avanzare proposte di crescita e sviluppo. Queste iniziative oggi non possono essere di esclusiva iniziativa nazionale. Dopo aver fatto un passo decisivo verso l’assestamento di bilancio, la capacità di leva esclusiva a livello nazionale porterebbe, se ognuno decidesse autonomamente, all’instabilità progressiva con l’impossibilità di permettere all’Unione europea di gestire e quindi finanziare la gestione dei beni pubblici europei, con la prospettiva di un bilancio europeo reale. Se i leader nazionali non comprenderanno ciò e continueranno a prendere iniziative di manovra sul deficit al di fuori dei “patti europei”, ci sarà la dissoluzione della prospettiva degli Stati Uniti d’Europa. Solo una politica di investimenti sui beni comuni europei con una devoluzione al bilancio dell’Eurozona potrà portare ad una maggiore efficienza e allocazione delle risorse, ma anche delle tutele nei confronti dei più deboli. Per fare ciò ci vuole l’impegno di tutti i governi nazionali, perché il progresso comune è il frutto di uno sforzo comune.